Czy banki udzielają kredytów hipotecznych na nieruchomości bez pozwolenia na pierwsze zamieszkanie lub cédula de habitabilidad?

Zakup nieruchomości w Hiszpanii bez pozwolenia na pierwsze zamieszkanie lub cédula de habitabilidad jest możliwy w pewnych sytuacjach, ale wiąże się ze znacznym ryzykiem , zwłaszcza jeśli wymagane jest finansowanie hipoteczne. Jest to częste źródło nieporozumień dla wielu kupujących, zwłaszcza zagranicznych, którzy mogą nie wiedzieć, jak te dokumenty wpływają na zakup.

Kluczowe jest zrozumienie, że możliwość zakupu nieruchomości nie jest tym samym, co możliwość zaciągnięcia na nią kredytu hipotecznego lub legalnego zamieszkania w niej . Poniżej wyjaśniamy, co się dzieje, gdy brakuje tych dokumentów i jak wpływa to na decyzję o przyznaniu kredytu hipotecznego w Hiszpanii.

Czym jest cédula de habitabilidad i do czego się ją stosuje?

Cédula de habitabilidad to dokument potwierdzający, że nieruchomość spełnia minimalne wymogi prawne, aby mogła być wykorzystywana jako mieszkanie. Chociaż dokładne kryteria różnią się w zależności od wspólnoty autonomicznej, zazwyczaj potwierdza on:

minimalna powierzchnia użytkowa,

odpowiednia wysokość sufitu,

istnienie kuchni i łazienki,

odpowiednia wentylacja i naturalne światło,

zgodne z przepisami drzwi i okna,

podstawowe zaopatrzenie w ciepłą wodę,

i minimalne standardy bezpieczeństwa.

Inspekcję przeprowadza zarejestrowany architekt lub architekt techniczny .

Koszt jest zazwyczaj niski (często poniżej 200 euro ), a ważność dokumentu wynosi zazwyczaj około 15 lat , po czym należy go odnowić w przypadku sprzedaży lub wynajmu nieruchomości, w zależności od przepisów regionalnych.

Czy cédula de habitabilidad jest obowiązkowa przy zakupie nieruchomości?

Z prawnego punktu widzenia, nie zawsze jest konieczne dokonanie zakupu , ale brak umowy najmu, stanowiącej podstawę zamieszkiwania, może poważnie skomplikować sprawę.

Bez tego:

nie możesz zarejestrować się jako rezydent (padrón),

podłączenie lub przeniesienie mediów (wody, prądu lub gazu) może być niemożliwe,

firmy ubezpieczeniowe mogą odmówić udzielenia ubezpieczenia,

i co najważniejsze, nieruchomość zazwyczaj nie kwalifikuje się do kredytu hipotecznego .

Z tego powodu, choć sama sprzedaż może dojść do skutku, ryzyko dla kupującego jest znaczne.

Czy banki udzielają kredytów hipotecznych bez cédula de habitabilidad?

Zasadniczo nie .

Hiszpańskie banki udzielają kredytów hipotecznych wyłącznie na nieruchomości oficjalnie uznane za nadające się do zamieszkania .

Jeżeli nieruchomość nie posiada cédula de habitabilidad lub pozwolenia na pierwsze zajęcie , banki uznają, że nie spełnia ona minimalnych wymogów prawnych, aby mogła być wykorzystywana jako dom, a zatem nie może zostać zaakceptowana jako zabezpieczenie hipoteczne .

W bardzo szczególnych przypadkach jedyną alternatywą może być:

pożyczka na nieruchomość komercyjną lub na cele niemieszkalne,

lub pożyczka dla osoby budującej własny dom/dewelopera.

Produkty te zwykle wiążą się z krótszymi okresami spłaty i wyższymi stopami procentowymi , przez co nie są odpowiednie dla większości nabywców domów.

Co się stanie, jeśli nieruchomość nie posiada pozwolenia na pierwsze zajęcie?

Ta sytuacja jest jeszcze bardziej problematyczna.

Pierwsze pozwolenie na użytkowanie budynku wydaje rada lokalna. Potwierdza ono, że budynek został ukończony zgodnie z zatwierdzonym projektem i może być legalnie użytkowany jako miejsce zamieszkania.

Jeżeli nieruchomość nigdy nie otrzymała tej licencji :

uważa się, że nie jest prawnie dopuszczony do użytku w budynkach mieszkalnych ,

zarejestrowanie hipoteki w Księdze Wieczystej jest zazwyczaj niemożliwe,

przyłącza użyteczności publicznej są zazwyczaj odrzucane,

a kupujący nie może zarejestrować się jako rezydent.

Na obszarach takich jak Costa Blanca i Costa Cálida problem ten może czasami pojawiać się w przypadku starszych nieruchomości, niezgłoszonych remontów lub budynków z nieprawidłowościami w planowaniu urbanistycznym.

Czy można kupić nieruchomość bez cédula de habitabilidad?

Tak, ale transakcje te zwykle obejmują:

nieruchomości sklasyfikowane jako „niezgodne z planem zagospodarowania przestrzennego”,

domy z nierozwiązanymi problemami urbanistycznymi,

lub starszych budynków, które nigdy nie zostały uregulowane.

W takich przypadkach wycena kredytu hipotecznego ulega znacznemu obniżeniu . Wartość szacunkowa jest często znacznie niższa od ceny rynkowej, co skutkuje odmową udzielenia kredytu przez bank .

Rzeczoznawcy hipoteczni zawsze oceniają stan prawny i urbanistyczny nieruchomości. W przypadku nieprawidłowości ryzyko jest przenoszone bezpośrednio na kupującego.

Co się stanie, jeśli kupię nieruchomość bez tych dokumentów?

Kupujący bierze na siebie pełną odpowiedzialność.

Jeżeli zdecydują się zatrzymać nieruchomość, zazwyczaj muszą:

podjąć proces legalizacji (jeśli jest to możliwe),

pokryć koszty techniczne i administracyjne,

lub zaakceptować, że nieruchomość nie może być prawnie wykorzystywana jako miejsce zamieszkania.

W niektórych przypadkach uregulowanie sprawy w ogóle nie jest możliwe , dlatego też przed podpisaniem umowy należy zachować należytą staranność.

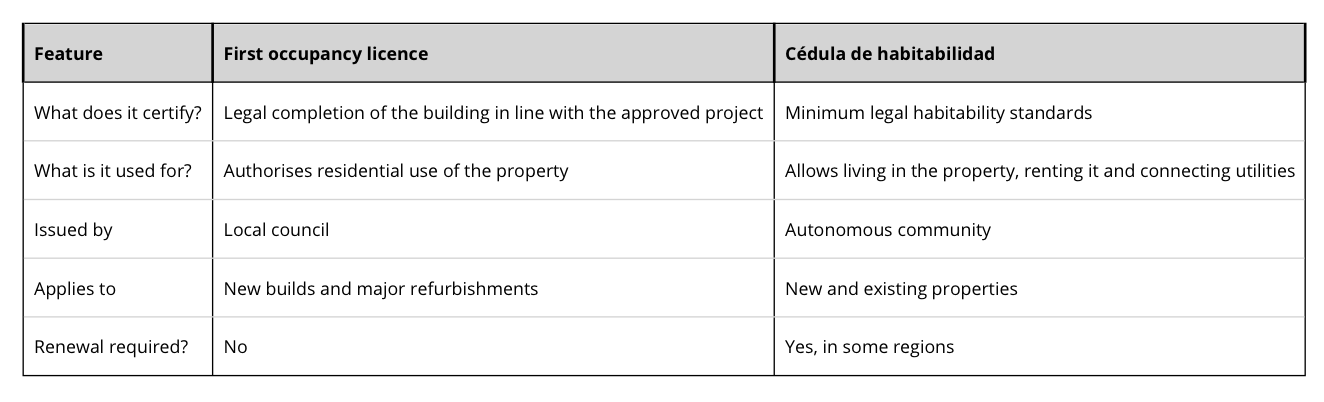

Różnice między pozwoleniem na pierwsze zajęcie a cédula de habitabilidad

| Funkcja | Pierwsze pozwolenie na zajęcie lokalu | Cédula de habitabilidad |

|---|---|---|

| Co to potwierdza? | Zgodność budowy z zatwierdzonym projektem. | Minimalne wymogi prawne dotyczące zamieszkiwania. |

| Do czego służy? | Upoważnia do wykorzystania nieruchomości jako miejsca zamieszkania. | Umożliwia zamieszkanie w nieruchomości i podłączenie mediów (w wielu przypadkach). |

| Wydane przez | Rada lokalna (ratusz). | Wspólnota autonomiczna (władza regionalna). |

| Dotyczy | Nowe budynki i gruntowne remonty. | Nowe i istniejące nieruchomości. |

| Czy wymaga odnowienia? | NIE. | Tak, w niektórych regionach. |

Wniosek

Zakup nieruchomości bez pozwolenia na pierwsze zajęcie lub cédula de habitabilidad może w niektórych przypadkach wydawać się atrakcyjny, wiąże się jednak z poważnym ryzykiem prawnym, finansowym i praktycznym , szczególnie gdy potrzebne jest finansowanie hipoteczne.

Przed podjęciem decyzji o zakupie, konieczne jest sprawdzenie statusu prawnego i urbanistycznego nieruchomości. Wczesne sprawdzenie może zapobiec poważnym problemom w przyszłości.

W Esentya Estate pomagamy zagranicznym nabywcom bezpiecznie kupować nieruchomości na Costa Blanca i Costa Cálida , starannie weryfikując dokumentację i prowadząc ich przez każdy etap procesu.

Źródła: regionalne przepisy mieszkaniowe, praktyka bankowa, kryteria wyceny kredytów hipotecznych, Idealista