Hipoteca sin Cédula de Habitabilidad: ¿La conceden los bancos?

¿Conceden hipotecas a viviendas sin licencia o cédula de habitabilidad?

Comprar una vivienda en España sin licencia de primera ocupación o cédula de habitabilidad es posible en determinados casos, pero supone un riesgo importante, especialmente si se necesita financiación bancaria. Estas situaciones generan muchas dudas entre compradores, sobre todo internacionales, que no siempre conocen el alcance legal y práctico de estos documentos.

La clave está en entender que una cosa es poder comprar una vivienda y otra muy distinta poder hipotecarla o vivir legalmente en ella. En este artículo aclaramos qué ocurre cuando faltan estos documentos y cómo afecta a la concesión de una hipoteca.

¿Qué es la cédula de habitabilidad y para qué sirve?

La cédula de habitabilidad es el documento que certifica que una vivienda cumple los requisitos mínimos para ser habitada. Aunque su regulación depende de cada comunidad autónoma, en general acredita aspectos como:

- superficie útil mínima,

- alturas adecuadas,

- existencia de cocina y baño,

- ventilación e iluminación natural,

- puertas y ventanas reglamentarias,

- suministro básico de agua caliente,

- y condiciones mínimas de seguridad.

La inspección la realiza un arquitecto o arquitecto técnico colegiado. Su coste suele ser reducido (normalmente menos de 200 euros) y tiene una vigencia aproximada de 15 años, tras la cual debe renovarse según la normativa autonómica.

¿Es obligatoria la cédula de habitabilidad para comprar una vivienda?

Desde un punto de vista estrictamente legal, no siempre es obligatoria para comprar, pero su ausencia complica seriamente la operación.

Sin cédula de habitabilidad:

- no es posible empadronarse,

- pueden surgir problemas para contratar suministros (agua, luz o gas),

- algunas aseguradoras pueden negarse a emitir un seguro de hogar,

- y lo más importante, la vivienda suele no ser hipotecable.

¿Conceden hipoteca sin cédula de habitabilidad?

En la práctica, no. Los bancos solo conceden hipotecas residenciales sobre viviendas que estén reconocidas oficialmente como habitables.

Si un inmueble no tiene cédula de habitabilidad o licencia de primera ocupación, la entidad financiera considera que no cumple los requisitos mínimos de habitabilidad, por lo que no puede servir como garantía hipotecaria.

En algunos casos muy concretos, la única alternativa sería:

- un préstamo para local u otro uso distinto a vivienda,

- o un préstamo autopromotor.

Estos productos suelen tener plazos más cortos y tipos de interés más altos.

¿Y si la vivienda tampoco tiene licencia de primera ocupación?

La situación es aún más delicada. La licencia de primera ocupación es el documento municipal que acredita que la obra se ha ejecutado conforme al proyecto aprobado y que el inmueble puede destinarse legalmente a uso residencial.

Si una vivienda nunca ha obtenido esta licencia:

- se considera que no ha sido autorizada para ser habitada,

- suele ser imposible inscribir una hipoteca en el Registro de la Propiedad,

- no se pueden dar de alta suministros básicos,

- y tampoco es posible empadronarse.

En zonas como la Costa Blanca y la Costa Cálida, este problema aparece a veces en viviendas antiguas, reformas no declaradas o construcciones en situación urbanística irregular.

¿Se puede comprar una vivienda sin cédula de habitabilidad?

Sí, pero normalmente se trata de viviendas fuera de ordenación o con situación urbanística irregular. En estos casos, la tasación hipotecaria se ve muy afectada: el valor de tasación suele ser inferior al valor de mercado y, en consecuencia, el banco no aprueba el préstamo.

¿Qué ocurre si compro una vivienda sin estos documentos?

El comprador adquiere la responsabilidad sobre la propiedad. Si decide mantenerla, normalmente deberá:

- asumir los trámites y costes de legalización (si es posible),

- o aceptar el riesgo de que no pueda regularizarse.

En algunos casos, la regularización no es viable, por lo que conviene analizar la situación antes de firmar.

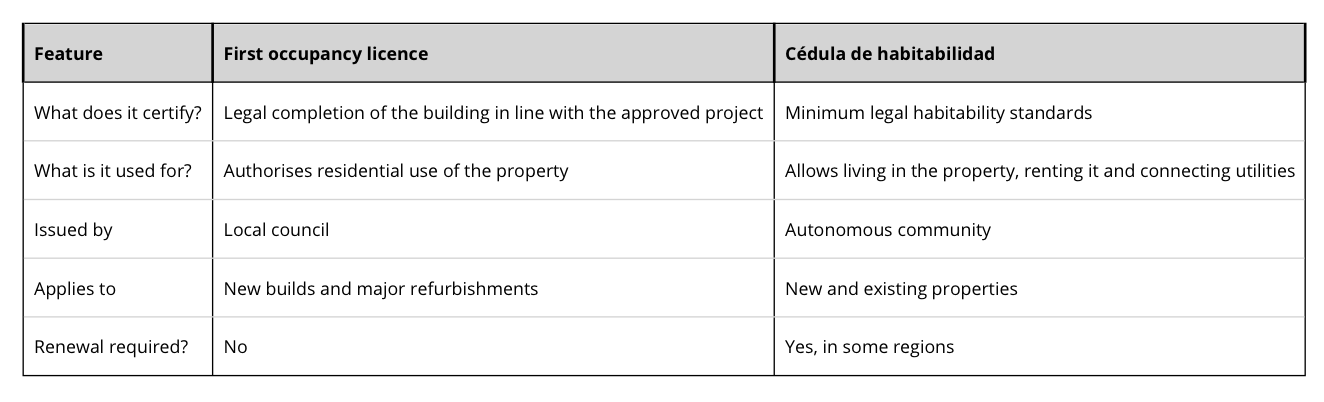

Diferencias entre licencia de primera ocupación y cédula de habitabilidad

| Característica | Licencia de primera ocupación | Cédula de habitabilidad |

|---|---|---|

| ¿Qué certifica? | Legalidad de la obra y conformidad con el proyecto. | Cumplimiento de mínimos de habitabilidad. |

| ¿Para qué sirve? | Autoriza el uso residencial y legaliza la construcción. | Permite vivir, alquilar y contratar suministros. |

| ¿Quién la concede? | Ayuntamiento. | Comunidad autónoma. |

| ¿A qué viviendas se aplica? | Obra nueva y grandes rehabilitaciones. | Viviendas nuevas y existentes. |

| ¿Se renueva? | No. | Sí, en algunas comunidades. |

Conclusión

Comprar una vivienda sin licencia de primera ocupación o cédula de habitabilidad puede parecer una oportunidad, pero implica riesgos legales, financieros y prácticos, especialmente si se necesita hipoteca.

En Esentya Estate ayudamos a compradores internacionales a adquirir vivienda con seguridad en la Costa Blanca y la Costa Cálida, verificando la documentación y acompañando al comprador durante todo el proceso.

Fuentes: normativa autonómica de vivienda, práctica bancaria, criterios de tasación hipotecaria, Idealista