Les banques accordent-elles des prêts immobiliers à des logements sans licence de première occupation ou sans cédula de habitabilidad ?

Les banques accordent-elles des prêts immobiliers à des logements sans licence de première occupation ou sans cédula de habitabilidad ?

Acheter un bien immobilier en Espagne sans licence de première occupation ou sans cédula de habitabilidad est possible dans certains cas, mais cela comporte des risques importants, en particulier si l’acheteur a besoin d’un financement bancaire. Cette situation suscite de nombreuses questions, notamment chez les acheteurs internationaux.

Il est essentiel de comprendre qu’il y a une différence entre pouvoir acheter un bien et pouvoir l’hypothéquer ou y vivre légalement. Nous expliquons ci-dessous ce que cela implique lorsqu’un de ces documents fait défaut et comment cela affecte l’octroi d’un prêt immobilier en Espagne.

Qu’est-ce que la cédula de habitabilidad et à quoi sert-elle ?

La cédula de habitabilidad certifie qu’un logement remplit les conditions minimales pour être habité. Son contenu dépend de chaque communauté autonome, mais elle atteste généralement :

- d’une surface habitable minimale,

- de hauteurs sous plafond conformes,

- de la présence d’une cuisine et d’une salle de bains,

- d’une ventilation et d’un éclairage naturel adéquats,

- de portes et fenêtres conformes,

- d’une installation de base d’eau chaude,

- et du respect des normes minimales de sécurité.

L’inspection est réalisée par un architecte ou un architecte technique agréé. Son coût est généralement modéré (souvent moins de 200 €) et sa validité est d’environ 15 ans, selon la réglementation régionale.

La cédula de habitabilidad est-elle obligatoire pour acheter un logement ?

D’un point de vue strictement légal, elle n’est pas toujours obligatoire pour conclure une vente, mais son absence complique fortement l’opération.

Sans cédula de habitabilidad :

- il est difficile de s’inscrire au registre municipal des habitants (padrón),

- les raccordements ou transferts d’eau, d’électricité ou de gaz peuvent être refusés,

- certaines assurances peuvent refuser de couvrir le logement,

- et surtout, le bien est généralement non finançable par un prêt immobilier classique.

Les banques accordent-elles un prêt immobilier sans cédula de habitabilidad ?

En règle générale, non. Les banques espagnoles n’accordent des prêts immobiliers résidentiels que pour des logements officiellement reconnus comme habitables.

Si un bien ne dispose pas d’une cédula de habitabilidad ou d’une licence de première occupation, il ne peut généralement pas servir de garantie et le financement est refusé.

Dans certains cas très spécifiques, les seules alternatives peuvent être :

- un prêt destiné à un local ou à un usage non résidentiel,

- ou un prêt de type autopromoteur.

Ces solutions impliquent souvent des durées plus courtes et des taux plus élevés.

Et si le logement ne dispose pas non plus d’une licence de première occupation ?

La situation est encore plus problématique. La licence de première occupation, délivrée par la mairie, certifie que le bâtiment a été réalisé conformément au projet approuvé et qu’il peut être légalement occupé.

- Le logement peut être considéré comme non autorisé à l’usage résidentiel.

- L’inscription d’un prêt immobilier au registre foncier est généralement impossible.

- Les raccordements aux services de base peuvent être refusés.

- L’acheteur ne peut pas s’y domicilier officiellement.

Sur la Costa Blanca et la Costa Cálida, cela peut concerner des logements anciens, des rénovations non déclarées ou des irrégularités urbanistiques.

Peut-on acheter un logement sans cédula de habitabilidad ?

Oui, mais cela concerne souvent des biens avec une situation urbanistique irrégulière. Dans ce cas, la valeur d’expertise baisse fortement et la banque refuse généralement le prêt.

Que se passe-t-il si j’achète un logement sans ces documents ?

L’acheteur assume l’entière responsabilité. Il devra généralement :

- entreprendre les démarches de régularisation (si elles sont possibles),

- supporter les coûts techniques et administratifs,

- ou accepter que le logement ne puisse pas être utilisé légalement comme résidence.

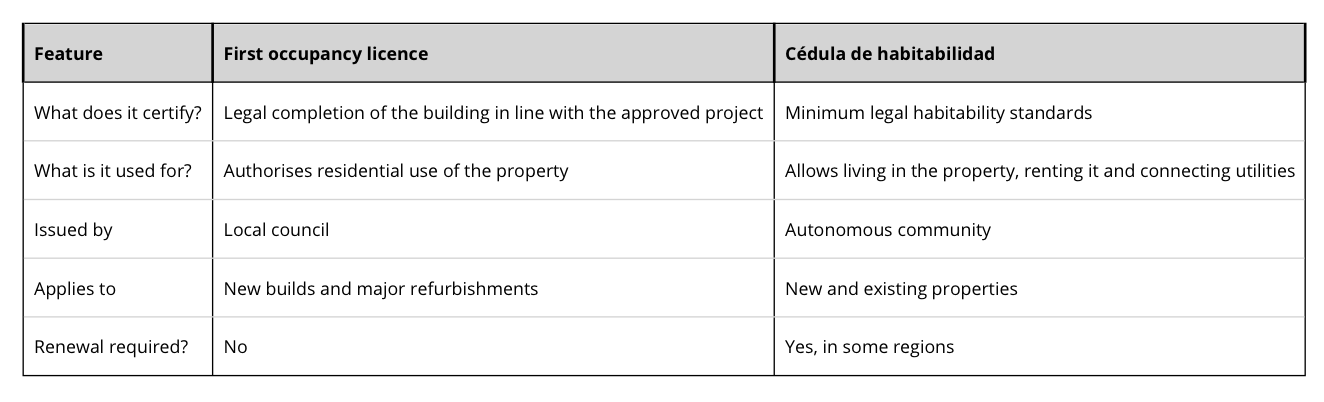

Différences entre la licence de première occupation et la cédula de habitabilidad

| Caractéristique | Licence de première occupation | Cédula de habitabilidad |

|---|---|---|

| Que certifie-t-elle ? | La conformité légale de la construction au projet approuvé. | Les conditions minimales d’habitabilité. |

| À quoi sert-elle ? | Autorise l’usage résidentiel du logement. | Permet d’y vivre, de louer et de raccorder les services. |

| Autorité compétente | Mairie. | Communauté autonome. |

| Types de logements | Neuf et grandes rénovations. | Neuf et existant. |

| Renouvellement | Non. | Oui, dans certaines régions. |

Conclusion

Acheter un logement sans licence de première occupation ou sans cédula de habitabilidad peut sembler attractif, mais comporte des risques juridiques, financiers et pratiques, surtout en cas de financement.

Chez Esentya Estate, nous accompagnons les acheteurs internationaux sur la Costa Blanca et la Costa Cálida, en vérifiant la documentation et en les guidant tout au long du processus.

Sources : réglementation régionale du logement, pratiques bancaires, critères d’expertise hypothécaire, Idealista